El 95 % de la población sin inclusión financiera, emana de hogares que se encontraban en una situación similar, lo que demuestra la transmisión intergeneracional de la desventaja financiera.

El informe “La ruta hacia la inclusión financiera“ del Centro de Estudios Espinosa Yglesias (CEEY) revela que el acceso a servicios financieros en México es un factor determinante y hereditario. El acceso a servicios financieros influye sustancialmente en la movilidad social de la población. El informe se basa en la Encuesta ESRU de Movilidad Social en México 2023 (ESRU-EMOVI 2023), en donde se enfatiza la necesidad de políticas públicas que promuevan la inclusión y la educación financiera para romper el ciclo de la exclusión.

Uno de los hallazgos más importantes es que la inclusión financiera se hereda. Las oportunidades de ascenso económico están fuertemente ligadas a si los padres tuvieron acceso y uso de productos financieros como: cuentas bancarias, créditos, seguros, etc. A continuación, se exponen dos variables que describen a dicho fenómeno:

- Mayor Oportunidad de Ascenso: Las personas que provienen de hogares con inclusión financiera tienen 7 veces más probabilidades de alcanzar el mayor nivel económico en comparación con aquellas personas cuyos padres no la tuvieron.

- Persistencia de la Exclusión: En contraste, casi toda la población sin inclusión financiera (cerca del 95 %), se origina en hogares que se encontraban en una situación similar, lo que demuestra la transmisión intergeneracional de la desventaja financiera.

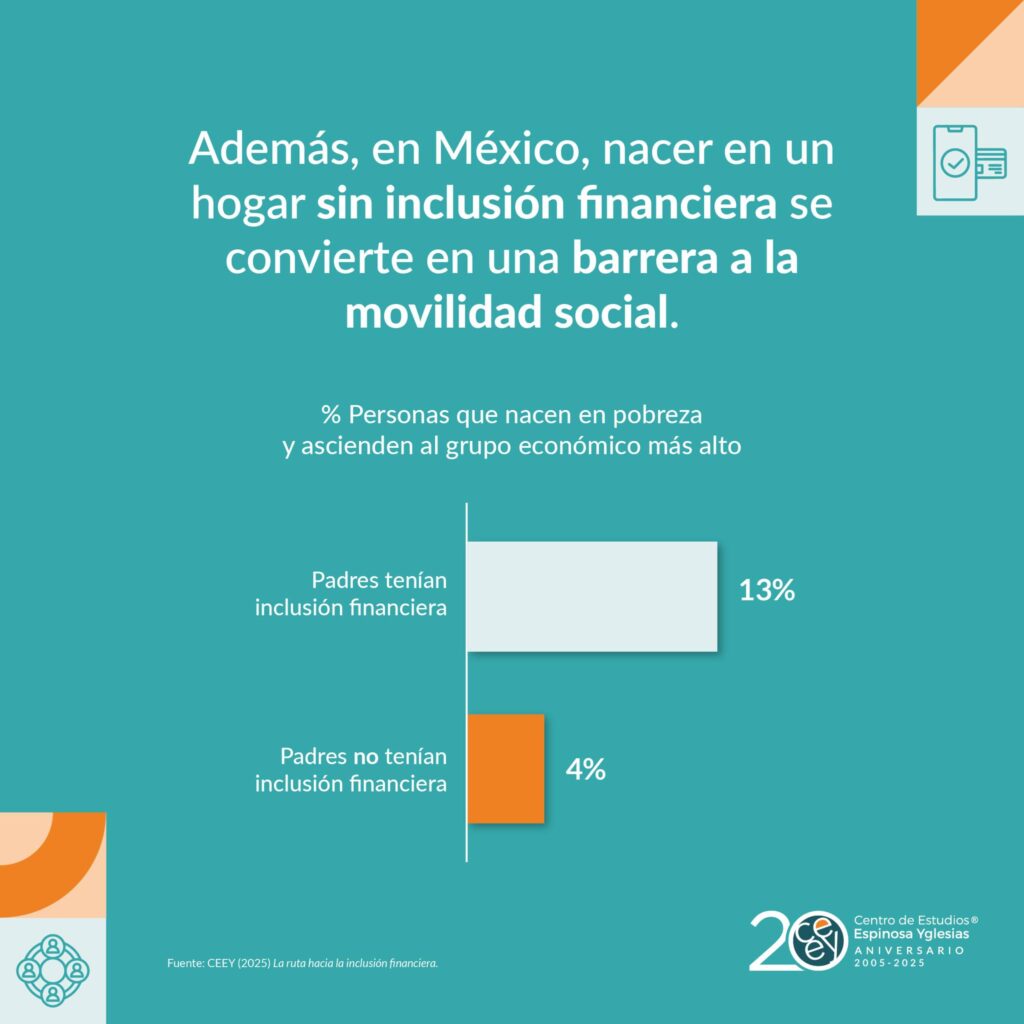

La inclusión financiera actúa como un mecanismo que impulsa la movilidad social, incluso entre los más vulnerables. Entre las personas que nacen en pobreza, solo el 4 % de aquellos cuyos padres no tenían productos financieros logran ascender al nivel económico más alto. Esta cifra se eleva a 13 % cuando los padres sí estaban incluidos.

El informe subraya que las mujeres enfrentan mayores restricciones para lograr la movilidad social a través de la inclusión financiera.

Incluso entre las mujeres que nacen en pobreza con padres incluidos financieramente, solo el 7 % llega al nivel económico más alto, una cifra muy baja en comparación con el 22 % de los hombres en las mismas circunstancias.

Esto sugiere que, si bien la inclusión financiera ayuda, su efecto es más modesto para las mujeres debido a barreras estructurales, normas sociales de género y limitaciones en el acceso al empleo y al control sobre sus propios recursos.

El CEEY sostiene que la educación financiera es el camino principal para ofrecer a toda la población las herramientas necesarias para romper la herencia de la exclusión, a través de la promoción y fortalecimiento de la educación financiera implementada en el sistema educativo nacional.

En conclusión, para generar un verdadero bienestar e impulsar el desarrollo, el Estado mexicano debe asumir la responsabilidad de construir un sistema financiero más amplio y competitivo, que distribuya las oportunidades de manera más equitativa, haciendo de la inclusión financiera una promotora efectiva de la movilidad social en México.

Por Víctor Rangel; politólogo.

En el siguiente enlace tendrás acceso al informe completo y a la presentación de resultados:

https://ceey.org.mx/informe-de-movilidad-social-en-mexico-2025/