Entre la interoperabilidad, políticas de impulso y el fantasma de la informalidad.

Con base en un artículo publicado en el blog del Banco Interamericano de Desarrollo (BID), que, a su vez, retoma parte del informe realizado por el mismo BID, el cual lleva por título “Más allá del dinero en efectivo. La revolución de los pagos digitales en América Latina y el Caribe”, se destaca que, en años recientes, en América Latina y el Caribe, se vive una revolución de pagos digitales, con transacciones electrónicas triplicándose en un lapso de cuatro años (2019-2023).

Esta dinámica no sólo responde a la innovación tecnológica en la que se apoya la iniciativa privada, sino que también es impulsada por instituciones gubernamentales, a través de políticas públicas que tiene como objetivo el crecimiento económico en la región, mediante la eficiencia y la inclusión financiera, aun en contextos de alta informalidad laboral.

Los aspectos que están transformando los pagos digitales respecto a las economías y la inclusión en América Latina y el Caribe.

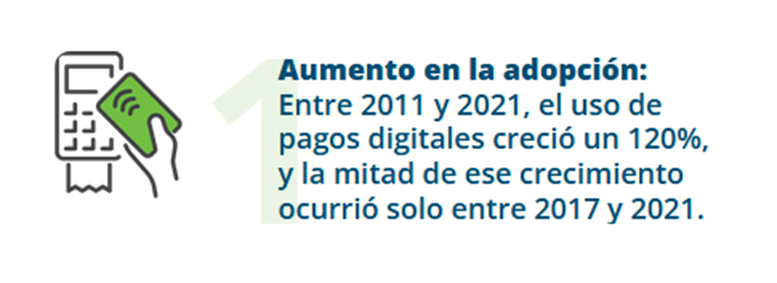

En un lapso de 10 años (2011-2021), el aumento de los pagos digitales creció 120 %.

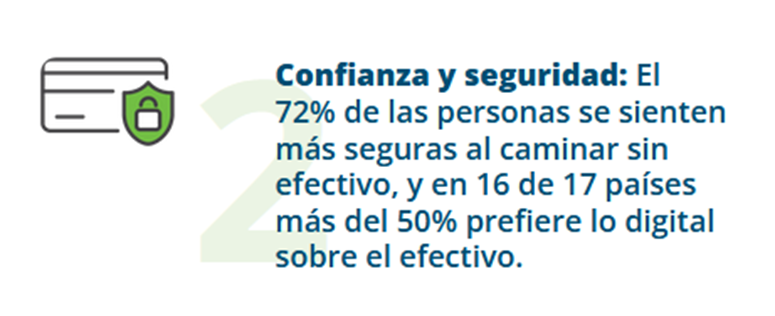

Otro dato interesante de dicho artículo es, que poco más del 50 % de las personas latinoamericanas y caribeñas, manifiestan su preferencia por realizar pagos digitales antes que pagar en efectivo.

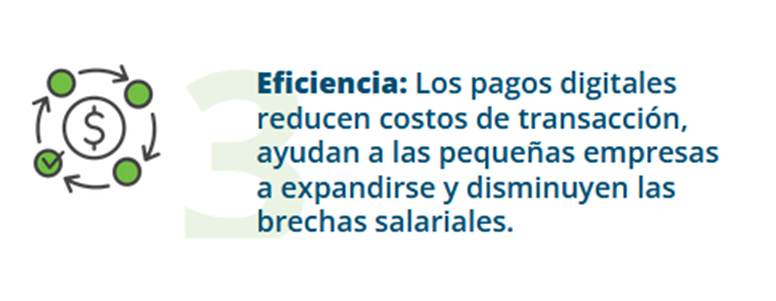

Al reducir los costos de transacción, los pagos digitales se presentan como una opción más eficiente.

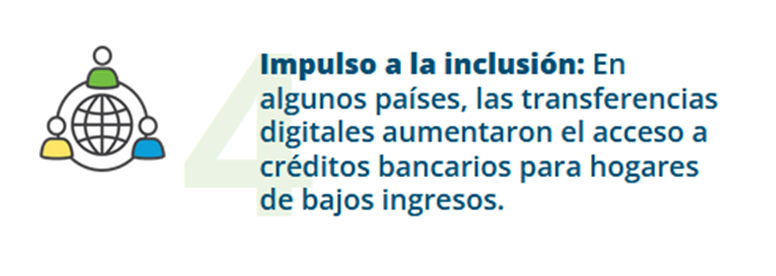

Los pagos digitales han permitido que, personas con bajos ingresos, tengan más acceso a créditos bancarios, lo que genera un impulso a la inclusión.

Los elementos estratégicos de la digitalización financiera.

Es de suma importancia mencionar que, el ecosistema de la digitalización financiera en América Latina y el Caribe, se puede describir en tres grandes elementos:

- Oferta; es la medida más crítica del ecosistema, debido a que las políticas, obligan a los proveedores a ser compatibles, eliminando la fragmentación y permitiendo que los usuarios realicen sus transacciones libremente entre distintas redes, lo que dispara las operaciones interbancarias. Dicho fenómeno se puede describir como una interoperabilidad forzada.

- Demanda; a partir del uso estratégico de transferencias gubernamentales y programas sociales. Al pagar beneficios de manera digital, la proporción de beneficiarios digitalizados pasó del 40 % al 80 % en el transcurso de 7 años (2014 a 2021), integrando masivamente a poblaciones excluidas. Lo que se puede distinguir como políticas de alto impulso a la digitalización financiara.

- Generación de datos: La digitalización genera datos transaccionales. Estos datos son clave para ampliar el acceso al crédito y al ahorro para segmentos desatendidos históricamente, impulsando el valor de la inclusión financiera real.

El desafío regulatorio

El principal obstáculo estructural de la digitalización financiera es la informalidad laboral, la cual persiste en los países latinoamericanos y caribeños. Si bien se espera que las transacciones digitales aumenten la transparencia fiscal, se corre el riesgo de que, si las políticas no consideran los incentivos económicos que perpetúan la informalidad, se pueden generar consecuencias no deseadas; como el aumento del empleo informal y una caída en la recaudación, fenómeno que sucedió en Uruguay, después de que se impusiera, de manera obligatoria, el pago de los salarios a través de transferencias electrónicas.

Finalmente, para asegurar la consolidación de la revolución digital, la región latinoamericana y caribeña, necesita una regulación que no solo fomente la competencia mediante las Fintech, sino que también construya una infraestructura pública digital robusta como el Open Banking, permitiendo el intercambio seguro de datos para maximizar las oportunidades financieras para toda la ciudadanía de América Latina y el Caribe.

Te invitamos a darle click al siguiente enlace para que conozcas el informe completo: